限界利益は売上から変動費を差し引いた残りです。

また、限界利益÷売上が限界利益率です。

限界利益、限界利益率を利用することによって商品、製品の採算性の分析ができます。

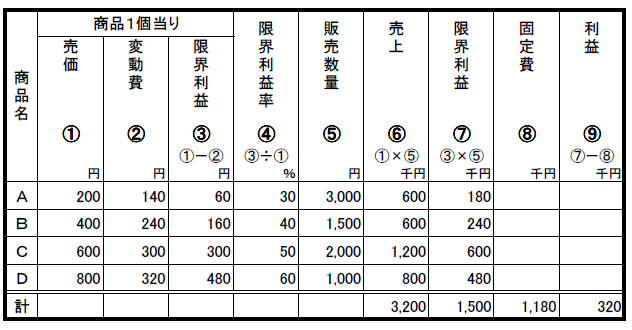

説明を単純にするため、今、ある小売業がA、B、C、D、四つの商品を販売していると仮定しましょう。どの商品の採算性が良くて、どの商品の採算性が悪いかを検討する上で限界利益と限界利益率が役に立ちます。

図の商品別採算分析表を参照してください。

A、B、C、Dの四つの商品の限界利益の合計は1,500千円です。

この1,500千円から固定費1,180千円を引いた残りが利益で、320千円となります。

収益性を改善するためにはどのような対策をとればよいでしょうか。

一番限界利益率の高いDの販売数量を伸ばす方法がまず考えられます。

一方、販売数量のこれ以上の伸びが期待できない場合は、一番販売数量が多いのにもかかわらず限界利益が少ないAの売価を上げるか変動費を下げる工夫をすることも考えられます。

このように限界利益率を分析することで、状況に応じていろいろ販売戦略を立てることができます。

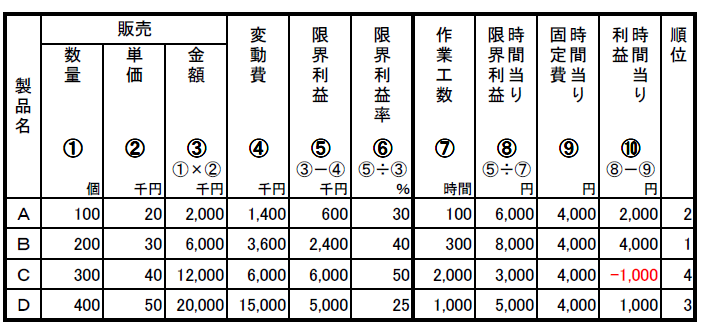

今度はある製造業がA、B、C、Dという四つの製品を製造し販売していると仮定します。

図のような製品別採算分析表からA、B、C、Dの製品別の採算性を判断してみましょう。

Cは限界利益、限界利益率が最も高く、一番有利な製品のように見えますが、実は作業工数が一番かかっているため「時間当たり限界利益」では順位は最低となり、さらに固定費負担後では「時間当たり利益」はマイナスとなり、採算性は一番悪いと言えます。したがってCの対策としては、採算性を上げるための工数低減に取り組む必要があります。

Bは限界利益率はCよりも悪いのですが、作業工数が一番少ないため「時間当たり限界利益」が一番よくなっています。工場の生産能力が100%稼働の場合は他の製品よりも優先して生産すべき製品と言えます。

このように時間当たりの採算性でみるとBが一番良くCが一番悪いと言えます。

なお、この例では単純に説明するため、時間当たり固定費をA、B、C、Dとも同じ金額(4,000円)としてしまいましたが、実際はA、B、C、Dそれぞれを生産する機械、製造設備が異なる(したがって、時間当たり固定費も異なる)ので、採算性の分析はもっと複雑になると思います。

いずれにしても、製造業では作業時間(工数)の管理が極めて重要であることがおわかりいただけると思います。

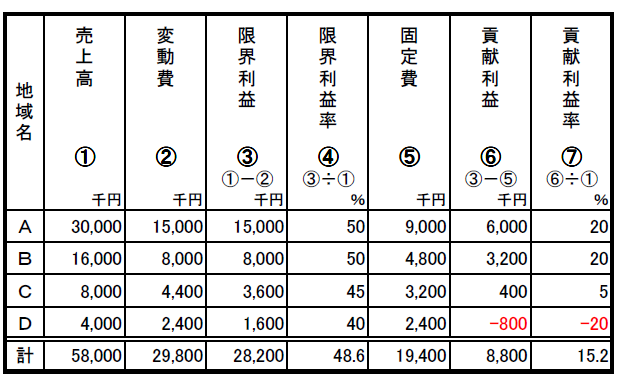

限界利益分析は販売地域別採算分析にも応用できます。

図表のような販売地域別採算分析表から、A、B、C、Dの四つの地域で営業を行っている会社の地域別の採算性を検討してみましょう。

A地域はこの会社のドル箱市場で売上、限界利益、貢献利益とも順位は一番で、最も採算の良い地域です。B地域も売上の規模ではA 地域に負けていますが、採算性では同列で申し分ないと言えます。(限界利益、貢献利益については、管理会計による「変動損益計算書」とは?(2)~貢献利益、限界利益などの意味を知ろうを参照ください。)

C地域は、A 、B地域の貢献利益率20%と比べると貢献利益率が5%と大きな差があります。その原因は、限界利益率がA 、B地域と比べると若干低いことと、固定費がA 、B地域に比べて掛かりすぎていることにあります。

損益分岐点分析のところでも説明しましたが、C地域における採算性を上げるための対策は限界利益率のアップと固定費の切り下げ、売上拡大です。

たとえばA 、B地域に比べるとC地域の販売単価が低すぎるかもしれませんし、C地域の物流コストがかかりすぎかもしれません。これらのことを検討することで限界利益率のアップが可能かどうかチェックすることができます。

一番問題なのは貢献利益が赤字のD地域です。新しくD地域に進出したため、販売単価を低く押さえて市場拡大を狙っているとか、将来の売上拡大を見通して人員を投入しているため固定費が多く掛かっているといったことで戦略的に経費を使っている場合は別として、D地域が慢性的に赤字状態に陥っているのであれば、早急に建て直しか撤退を決断すべきです。

全国的に商圏を拡大して多店舗展開しているW社の事例で考えてみましょう。W社では店舗(販売地域)別に採算分析を行うことで、立地条件による採算性の違いが正確にわかるようになりました。W社の社長の経営上の最大の関心事は、店舗のスクラップアンドピルドであり、立地戦略の基本的な考えは、採算制の悪い小商圏の小型店から大商圏を対象とした大型店へのシフトです。店舗別の採算分析を行うことで、より効果的な店舗へ経営資源(資金、人材)の集中を進めています。

以上のように、限界利益分析は商品、製品、販売地域の採算性の分析にとても役立つことが理解していただけたと思います。

なお、この限界利益分析は、得意先別採算分析でも同じように利用することができます。