月次決算とは、毎月毎月の経営成果を測定し、経営活動が経営目標に向かって順調にすすんでいるかを1ヶ月ごとに確認し、常に正しい方向へ経営活動を導いていく、経営の羅針盤の機能を果たすものです。

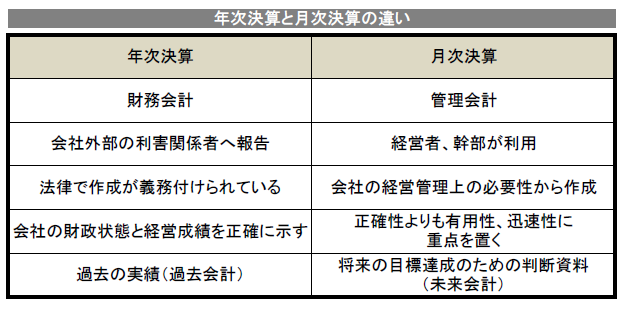

月次決算に対比されるものとして年次決算があります。

「税務会計・財務会計・管理会計の違いとは?」で、企業会計には、株主・銀行・税務署など企業の外部の利害関係者に報告することを目的とした「外部報告向けの財務会計」と、会社の経営者・経営幹部・部門長といった会社の内部関係者に経営の実態を報告することを目的とした「内部報告向けの管理会計」の二つがあると説明しました。

年次決算は財務会計で要求されているものであり、会社法、金融商品取引法、税法などに作成方法、様式などが義務づけられています。

一方、月次決算は会社経営上での必要性から実施するものであり、管理会計の一分野と言えます。

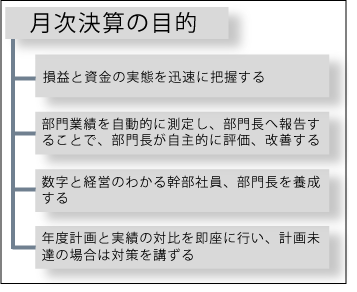

月次決算は1ヶ月ごとの業績管理と今後の業績向上に役立たせようとするものですから、その目的は次のようなことになります。

第一の目的は、損益(利益)と資金(キャッシュフロー)の両面から毎月の経営実態を迅速に把握し、その分析と検討を通して経営の改善に結びつけていくことです。

第二の目的は、会社の現業部門の業績が月次決算で測定されることにより、現業部門の部門長が自主的に自部門の業績を評価・改善をしていくことです。

第三の目的は、月次決算によって会社の経営実態を公表し、全員参加型の経営体制を作り上げるとともに、数字と経営のわかる幹部社員の養成につなげるということです。また社員の士気高揚、モチベーションアップにもつなげるということです。

第四の目的は、月次決算によって年度計画と実績の対比が即座に判明することです。現在のような先行き不透明な時代には、どんな不測の事態が起こるか全く検討がつきません。急激な売上げの落ち込みなどにより当初の年度計画通りに毎月の経営成績が実現されない場合はすみやかに資金不足、赤字経営にならないような対策を立て、実行することが必要です。